Các tin tức có tầm ảnh hưởng tới thị trường phiên 24/03

- Châu Âu: Chỉ số quản lí thu mua PMI Sản xuất tháng 3 sơ bộ ở mức 47,1 – thấp hơn dự báo là 49 và mức tháng 2 là 48,5.

- Châu Âu: Chi số PMI dịch vụ tháng 3 sơ bộ ở mức 55,6 – cao hơn dự báo là 52,5 và mức tháng 2 là 52,7.

- Châu Âu: Chỉ số PMI hỗn hợp của S&P Global tháng 3 sơ bộ ở mức 54,1 – cao hơn dự báo là 51,9 và số liệu tháng 2 là 52.

- Mỹ: Đơn đặt hàng hàng hóa lâu bền tháng 2 giảm 1% so với tháng trước, trái ngược dự báo tăng 0,6%.

- Mỹ: Đơn đặt hàng hàng hóa lâu bền lõi tháng 2 không thay đổi so với tháng trước, tệ hơn dự báo tăng 0,2%.

Phố Wall bình tĩnh hơn trước tin xấu về Deutsche Bank

Chứng khoán Mỹ mở phiên thứ Sáu trong sắc đỏ sau hiệu ứng tiêu cực từ thị trường châu Âu sau tin tiêu cực về cổ phiếu ngân hàng Deutsche. Tuy nhiên, lực mua vào cuối phiên giúp các chỉ số đóng tuần khá tích cực.

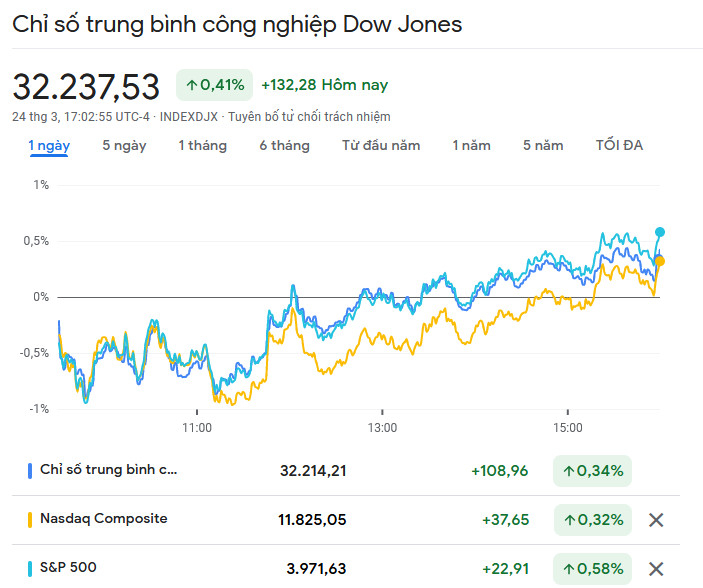

Kết thúc phiên giao dịch ngày thứ Sáu, Dow Jones Industrial Average tăng 132,28 điểm (tương ứng 0,41%) lên 32.237,53 điểm. Chỉ số S&P 500 tiến 0,56%, trong khi Nasdaq Composite đóng phiên tăng 0,3%.

Cổ phiếu Deutsche Bank niêm yết trên sàn New York có lúc rớt 7% trong phiên 24/3 nhưng sau đó phục hồi một phần và khi đóng cửa chỉ còn giảm 3,11%. Cổ phiếu Deutsche Bank tại Đức có lúc lao dốc 15% nhưng kết phiên chỉ còn giảm 8,5%.

Cổ phiếu ngân hàng lớn nhất nước Đức này bị bán tháo sau khi chi phí hoán đổi rủi ro vỡ nợ (CDS) Deutsche Bank tăng vọt lên mức cao nhất kể từ năm 2018 dù không có một chất xúc tác rõ ràng nào.

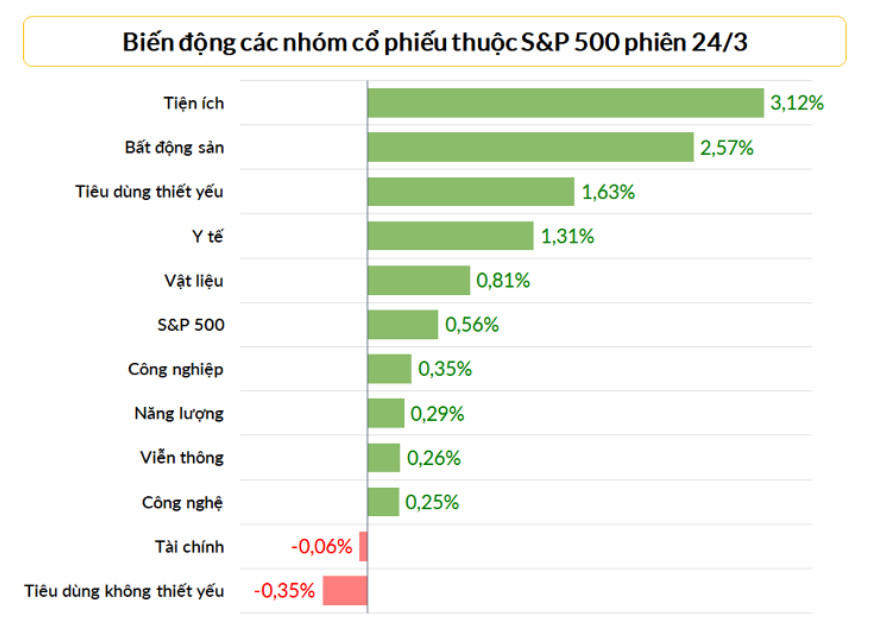

Dòng tiền chủ yếu tập trung vào nhóm cổ phiếu tiện ích và bất động sản. Ngành tài chính và tiêu dùng không thiết yếu đóng phiên trong sắc đỏ.

Cả ba chỉ số chính đều ghi nhận đà tăng điểm trong tuần qua với Dow Jones cộng 0,4%, trong khi S&P 500 và Nasdaq tiến lần lượt 1,4% và 1,6%.

Tỷ giá

Chỉ số DXY hồi phục trong phiên 24/03, đóng cửa tại 103,115 (+0,51%). Bước tăng hai ngày cuối tuần giúp chỉ số DXY chỉ còn giảm 0,72% trong tuần 20 – 24/03.

- Cặp EUR/USD chốt tuần tại . Đồng EUR tăng 0,89% so với đồng USD trong tuần này.

- Cặp GBP/USD đóng cửa phiên thứ Sáu ở 1,22288 (-0,46%). Do bước giảm phiên thứ Sáu, bảng Anh chỉ tăng 0,46%s o với đồng USD trong tuần này.

- Cặp USD/JPY giảm nhẹ 0,05% còn 130,73 sau khi từng chạm về mức thấp 129,638. Tính cả tuần, cặp USD/JPY mất 0,85% giá trị.

Lợi suất Trái phiếu chính phủ Mỹ kì hạn 10 năm giảm 1,63% trong tuần 20 – 24/03 – thiết lập mạch giảm 3 tuần liên tục. Riêng trong phiên 24/03, lợi suất này mất 1,52% về 3,38%.

Dầu thô thu hẹp đà tăng tuần do USD lên giá

Tuần này, giá dầu đã hồi phục khoảng 1/3 đà giảm của tuần trước khi khủng hoảng ngành ngân hàng toàn cầu có phần được hạ nhiệt. Đà tăng của dầu tuần này bị thu hẹp vào thứ Sáu do đồng USD tăng giá.

Kết thúc phiên giao dịch ngày thứ Sáu, hợp đồng dầu thô tương lai Brent giảm 95 xu (tương ứng 1,3%) còn 74,96 USD/thùng trong khi hợp đồng dầu thô tương lai WTI tại Mỹ rớt 74 xu (tương ứng 1,1%) xuống 69,22 USD/thùng.

Cả hai loại dầu này tăng trong tuần do bất ổn lĩnh vực ngân hàng dịu đi. Dầu Brent tăng 2,8% trong tuần trong khi dầu WTI tăng 3,8%. Tuần trước, cả hai loại dầu này có tuần giảm mạnh nhất trong nhiều tháng.

Nhà Trắng cho biết vào tháng 10 họ sẽ mua dầu bổ sung cho SPR khi giá bằng hay thấp hơn phạm vi 67 – 72 USD/thùng.

Dầu có một số hỗ trợ từ dự đoán nhu cầu mạnh tại Trung Quốc, nơi nhu cầu vượt 16 triệu thùng/ngày.

Theo phó Thủ tướng Nga Alexander Novak, Nga có mục tiêu sản xuất 9,7 triệu thùng/ngày từ tháng 3 tới tháng 6.

Vàng bị áp lực chốt lời mạnh tại vùng $2000

Áp lực bán vàng tại vùng $2000 cùng đà tăng của USD khiến vàng chốt phiên 24/03 trong sắc đỏ.

Vàng giao ngay giảm 0,8% xuống $1977,01 sau khi tăng lên $2002,89 trong phiên cuối tuần. Vàng Mỹ kỳ hạn tháng 4 đóng cửa giảm 0,6% xuống $1983,8.

Tính cả tuần, hợp đồng vàng tương lai giảm 0,5% sau 3 tuần tăng liên tục trước đó.

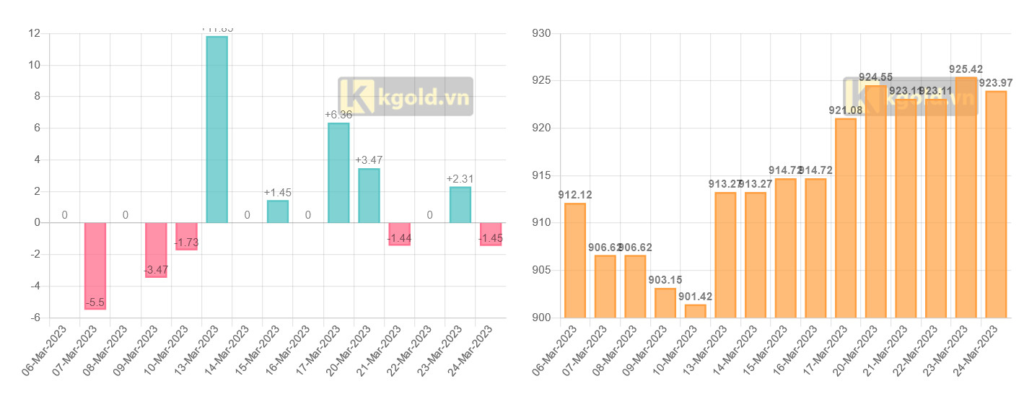

Trong phiên giao dịch cuối tuần, quỹ tín thác vàng hàng đầu thế giới SPDR Gold Trust bán ra 1,45 tấn. Lượng vàng nắm giữ của quỹ là 923,97 tấn.

Kết luận

Tuần 20 – 24/3 khép lại với sự rung lắc, biến động khá lớn của thị trường tài chính. Nhà đầu tư tuần này tương đối bận rộn khi cùng lúc đón nhận loạt quyết sách của Ngân hàng trung ương lớn bao gồm: Fed, BOE, SNB; trong khi cuộc khủng hoảng ngành ngân hàng vẫn còn tiếp diễn.

Trước áp lực lạm phát tăng cao, cả ba ngân hàng trung ương đều nâng lãi suất nhưng cũng bày tỏ thái độ sẵn sàng hỗ trợ để đảm bảo rủi ro ngành ngân hàng không lan rộng thêm nữa. Điều này đã xoa dịu tâm lí nhà đầu tư, đẩy tiền trở lại chứng khoán, dầu thô dù lực tăng của các tài sản này là không lớn. Dòng tiền lớn vẫn tập trung vào các tài sản trú ẩn an toàn như vàng, đồng yên hay Trái phiếu chính phủ.

Trong thời điểm hiện tại, Giavang.net khuyến nghị nhà đầu tư bình tĩnh, duy trì nắm giữ các vị thế mua vàng hiện có và chốt lời tại vùng $2000 ngắn hạn vì đây là vùng cản mạnh. Đối với nhà đầu tư mua vàng dài hạn, trader có thể yên tâm nắm giữ vì những bất ổn và nguy cơ suy thoái vẫn cao, trong khi đó nhiều ngân hàng trung ương đang ám chỉ việc tạm dừng thắt chặt chính sách tiền tệ là một môi trường tích cực cho kim loại quý.

Giavang.net tổng hợp